Вступ

Buy Now, Pay Later (BNPL) трансформувався з альтернативного методу оплати в основне очікування споживачів, з ринком BNPL, що досягає $160 мільярдів глобально у 2024 та прогнозованим досягненням $580 мільярдів до 2028 (Research and Markets, 2024). Більш критично для ритейлерів електронної комерції, 55% споживачів використовували сервіси BNPL, з 76% Gen Z та Міленіалів, що віддають перевагу магазинам, які пропонують платежі в розстрочку (Lending Tree, 2024).

Бізнес-вплив виправдовує інтеграцію: магазини, що пропонують BNPL, звітують про на 20-30% вищу середню вартість замовлення, покращення показників конверсії на 10-15%, та збільшення показників повторних покупок на 35-50% порівняно з checkout лише з кредитними картками (Affirm Merchant Data, 2024). Гнучкість платежів усуває бар'єри покупки, особливо для товарів вищої вартості ($200+), в той час як провайдери BNPL приймають кредитний ризик, забезпечуючи мерчантам отримання повної оплати наперед.

Цей гід досліджує, як інтегрувати BNPL стратегічно - вибір відповідних провайдерів, ефективне впровадження та максимізація впливу на дохід при розумінні витрат та ризиків.

Розуміння Моделей Buy Now, Pay Later

Сервіси BNPL дозволяють клієнтам розділяти покупки на безпроцентні розстрочки, в той час як мерчанти отримують повну оплату негайно, створюючи win-win динаміку.

Як Працює BNPL

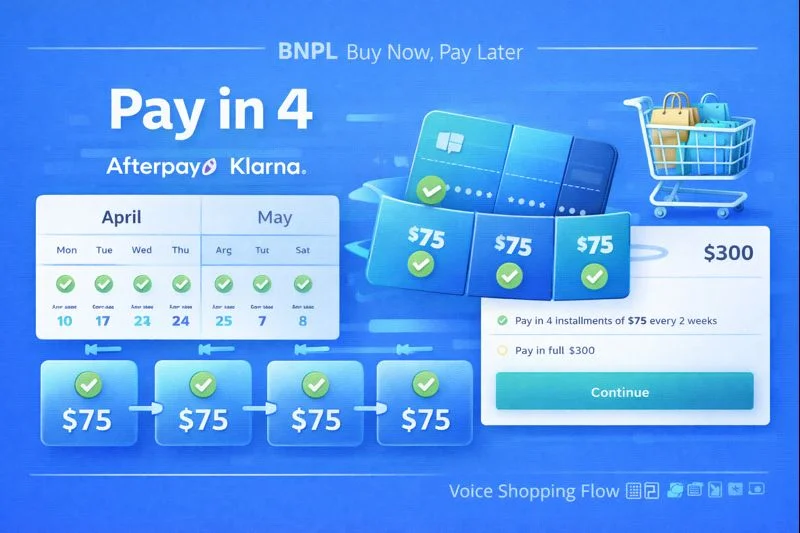

Перспектива клієнта: Оберіть BNPL при checkout поряд з опціями кредитної картки/PayPal. Миттєве схвалення (м'яка кредитна перевірка, без впливу на кредитний рейтинг для більшості провайдерів). Розділіть платіж на 4 рівні розстрочки (найбільш звичайне) або 3-36 місячні плани (для вищих сум). Перший платіж належний при покупці або через 2-4 тижні залежно від провайдера. Решта платежів автоматично списуються кожні 2 тижні або щомісяця.

Перспектива мерчанта: Клієнт завершує покупку використовуючи BNPL. Повна оплата отримана від BNPL провайдера протягом 2-7 днів (мінус мерчантський збір). BNPL провайдер приймає кредитний ризик - мерчанту сплачено незалежно від поведінки платежів клієнта. Повернення обробляються через стандартний процес, BNPL провайдер обробляє відшкодування.

BNPL проти Кредитних Карток

Переваги BNPL: Без процентів для клієнтів (коли сплачено вчасно), легше схвалення (менш суворе ніж кредитні картки), прозорі витрати (фіксовані розстрочки проти обертового боргу), привертає тих, хто уникає боргів споживачів, що уникають кредитних карток.

Переваги кредитних карток: Програми винагород, захист від шахрайства, універсальне прийняття, довші вікна диспутів.

Чому споживачі обирають BNPL: 45% використовують BNPL для уникнення процентів кредитної картки, 38% для кращого бюджетування (фіксовані платежі), 31% не могли дозволити собі наперед (PYMNTS, 2024).

Основні BNPL Провайдери

Afterpay (володіє Block/Square) - 6-тижневі плани платежів (4 розстрочки), миттєве схвалення, без процентів ніколи, ліміти $50-$2,000 зазвичай. Сильний з Gen Z/Міленіалами, фокус на моді/красі.

Klarna - Сплатіть у 4 або щомісячне фінансування (6-36 місяців), "Сплатіть через 30 днів" опція одного платежу, геймифікований досвід додатку, ширша база мерчантів (100,000+ ритейлерів).

Affirm - Фокус на товарах вищої вартості ($100-$17,500), прозорий процент (0-36% APR залежно від кредитоспроможності), терміни 3-48 місяців, сильний в меблях, електроніці, подорожах.

PayPal Pay in 4 / PayPal Credit - Використовує існуючу базу користувачів PayPal, сплатіть у 4 без процентів, опції довгострокового фінансування, легка інтеграція для мерчантів PayPal.

Apple Pay Later - Лише iPhone, сплатіть у 4 протягом 6 тижнів, інтеграція Apple Wallet, без мерчантських зборів (Apple субсидує), обмежена доступність (наразі лише США).

Інтеграція BNPL в Ваш Магазин Електронної Комерції

Впровадження варіюється за платформою та провайдером, але слідує звичайним патернам для безшовної інтеграції checkout.

Платформо-Специфічна Інтеграція

Shopify: Нативні додатки для всіх основних BNPL провайдерів (Afterpay, Klarna, Affirm, PayPal). Інсталюйте додаток, створіть акаунт провайдера, активуйте в налаштуваннях checkout. Час налаштування: 30-60 хвилин. Shopify Payments включає Shop Pay Installments (вбудований BNPL, не потрібен третій провайдер).

WooCommerce: Офіційні плагіни доступні для Afterpay, Klarna, Affirm. Інсталюйте плагін, конфігуруйте API кредити, увімкніть метод оплати. Трохи більш технічно ніж Shopify, але добре задокументовано.

BigCommerce: Інтеграції app маркетплейсу для основних провайдерів. Подібна легкість до Shopify.

Кастомні платформи: Пряма API інтеграція потрібна - більш складна, але повністю кастомізована. Час розробки: 2-8 тижнів залежно від складності.

Найкращі Практики Розміщення Checkout

Секція методу оплати: Відображайте BNPL поряд з кредитною карткою, PayPal як рівну опцію. Повідомлення: "Або сплатіть у 4 безпроцентні розстрочки" з логотипом провайдера.

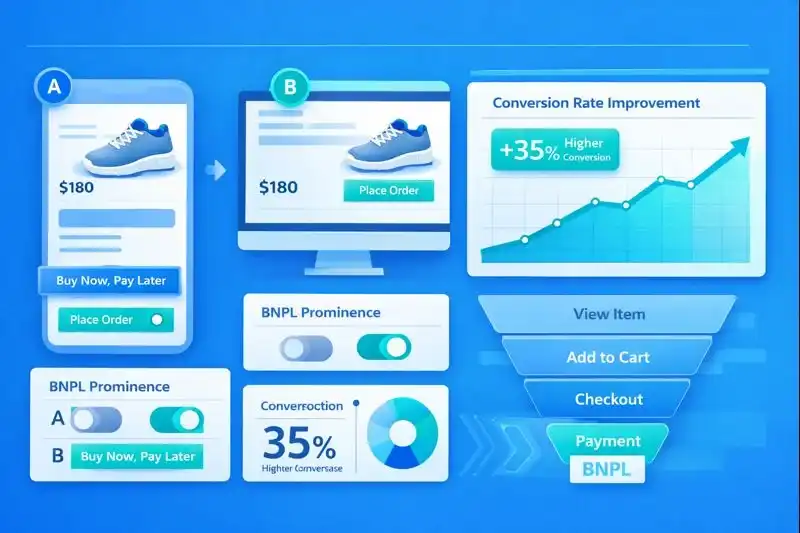

Повідомлення на сторінці продукту: "Від $25/місяць з Affirm" на сторінках продуктів для товарів $100+. Збільшує конверсію на 8-12% через висвітлення гнучкості платежів перед checkout.

Сторінка кошика: Нагадування про доступність BNPL - "Розділіть цю покупку $250 на 4 платежі по $62.50."

Над згином: Для товарів вищої вартості (меблі, електроніка), помітне BNPL повідомлення в героїчних секціях - "Фінансування доступне від $29/місяць."

Мобільна оптимізація: Прийняття BNPL на 60-70% керується мобільними - переконайтеся, що мобільний checkout відображає BNPL чітко, кнопки дружні до дотику.

Стратегія Вибору Провайдера

Не пропонуйте кожну опцію BNPL - плутає клієнтів та фрагментує використання. Максимум 2-3 провайдери: Afterpay АБО Klarna для 4-платіжної моделі (обирайте на основі зборів + демографії). Affirm АБО PayPal Credit для довгострокового фінансування (вищі вартості). Apple Pay Later, якщо значна база користувачів iPhone (нульові мерчантські збори роблять це безглуздим).

Критерії вибору: Мерчантські збори (2-8% залежно від провайдера та ризику), демографія клієнтів (Afterpay фокусований на Gen Z, Affirm ширший), показники схвалення (Klarna найвищий на ~85%, Affirm більш селективний), легкість інтеграції (PayPal найшвидший, якщо вже інтегрований), репутація бренду (споживачі розпізнають/довіряють провайдеру).

Період тестування: A/B тестуйте провайдерів протягом 30-60 днів, вимірюйте показник прийняття, AOV, вплив конверсії. Залишайтеся з найбільш продуктивними опціями.

Максимізація Впливу BNPL на Дохід

Стратегічне впровадження за межами базової інтеграції розблоковує повний потенціал BNPL для покращення конверсії та вартості замовлення.

Промоційні Кампанії

Промо з фокусом на BNPL: "4 безпроцентні платежі при витраті $150+" стимулює розмір замовлення до BNPL мінімуму. Email кампанії до існуючих клієнтів, що оголошують доступність BNPL - "Тепер пропонуємо Afterpay!" стимулює підйом повторних покупок на 5-10%.

Посилення святкових: Промо BNPL активно під час Q4 - "Купуйте зараз, розподіліть святкові витрати протягом 6 тижнів." 45% використання BNPL відбувається Лист-Груд.

Соціальні медіа: Підкреслюйте гнучкість платежів в рекламі - "Володійте це зараз за $50 сьогодні, сплатіть решту пізніше" виконує на 25-30% кращий CTR ніж стандартні рекламні оголошення продуктів для товарів $200+.

Динамічне Повідомлення

Підказки порогу кошика: "Додайте ще $50 для придатності Afterpay", коли кошик на $45 (якщо існує мінімум $50). Збільшує AOV на 15-20%.

Розрахунки на сторінці продукту: Суми розстрочки в реальному часі - "$125 або 4 платежі по $31.25 з Klarna." Робить високі ціни доступними.

Покинутість checkout: Ретаргетуйте тих, хто покинув кошик з BNPL повідомленням - "Завершіть вашу покупку $200 лише за $50 сьогодні!" Відновлює 8-12% покинутостей.

Категорійно-Специфічна Стратегія

Товари високої вартості ($300+): Підкреслюйте щомісячні платежі - "$899 ноутбук за $75/місяць" проти "$899." Affirm з 12-місячними термінами відповідний.

Середній діапазон ($100-$300): Сплатіть у 4 повідомлення - розділіть на перетравлювані шматки без довгострокового зобов'язання. Afterpay/Klarna ідеальні.

Низька вартість (під $50): Не промо BNPL активно - збори з'їдають маржі, клієнтам не потрібне фінансування. Фокусуйте BNPL на кошиках $100+.

Освіта Клієнтів

Секція FAQ: Звичайні питання - "Як працює BNPL?", "Чи є процент?", "Що якщо я повертаю товар?" Зменшує тертя - багато споживачів незнайомі з механікою BNPL.

Сигнали довіри: Логотипи провайдерів помітно відображені, повідомлення "Без впливу на кредитний рейтинг", "Довіряють 10M покупців" соціальний доказ.

Післяпокупочна комунікація: Email, що підтверджує налаштування BNPL, нагадування графіка платежів, лінки для управління платежами в додатках провайдерів.

Повернення та Обслуговування Клієнтів

Чіткі політики повернення: BNPL + повернення можуть плутати клієнтів. "Відшкодування обробляються на ваш BNPL акаунт протягом 5-7 днів, план розстрочки скасовано автоматично."

Навчання обслуговування клієнтів: Команда підтримки навчена процесам BNPL, контактна інформація провайдера, усунення неполадок проблем платежів.

Розуміння Витрат та Економіки BNPL

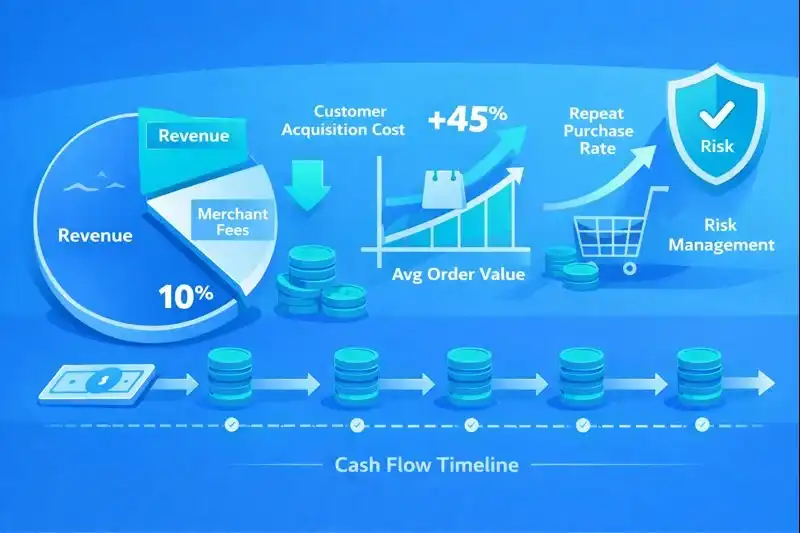

Мерчантські збори BNPL вищі ніж кредитні картки, але можуть доставляти позитивний ROI через покращення конверсії та AOV.

Структура Мерчантських Зборів

Afterpay: 4-6% вартості транзакції, варіюється за розміром мерчанта/індустрією. Klarna: 3.29% + $0.30 за транзакцію (Сплатіть у 4) до 5.99% + $0.30 (фінансування). Affirm: 2.9% + $0.30 (низький ризик) до 10-15% (вищий ризик/довші терміни). PayPal Pay in 4: ~3.49% + $0.49. Apple Pay Later: $0 (Apple повністю субсидує).

Порівняння: Кредитні картки стягують 2.9% + $0.30 зазвичай. BNPL премія 1-8% проти карток.

Розрахунок ROI

Сценарій: $200 середнє замовлення, 3% baseline конверсія, 2.9% збір обробки картки.

Без BNPL: 1,000 відвідувачів × 3% конверсія × $200 AOV = $6,000 дохід - $174 збори (2.9%) = $5,826 прибуток (до COGS).

З BNPL: на 10% вища конверсія (3.3%), на 25% вищий AOV ($250). 1,000 відвідувачів × 3.3% × $250 = $8,250 дохід - 40% використовують BNPL з 5% збором ($3,300 × 5% = $165) - 60% використовують картки ($4,950 × 2.9% = $144) = $7,941 прибуток.

Чисте покращення: $7,941 - $5,826 = $2,115 приріст прибутку (+36%) незважаючи на вищі BNPL збори.

Аналіз Беззбитковості

BNPL прибутковий коли: (Покращення конверсії % × Покращення AOV %) > (BNPL збір - збір картки).

Приклад: 5% BNPL збір - 3% збір картки = 2% премія збору. Вимагає покращення доходу на 2%+ для беззбитковості. Більшість мерчантів досягають підйому доходу на 15-30% легко перевищуючи витрати зборів.

Розгляд Ризиків

Ризик мерчанта: Нульовий кредитний ризик - BNPL провайдер платить наперед незалежно від платежу клієнта. Ризик повернення - якщо клієнт дефолт і повертає, мерчанту все ще сплачено (BNPL провайдер поглинає).

Чарджбеки: Обробляються BNPL провайдерами в більшості випадків. Мерчант захищений від шахрайських транзакцій.

Ліміти клієнтів: BNPL провайдери встановлюють ліміти витрат на клієнта ($50-$2,000 типово). Може зменшити дуже великі покупки проти кредитних карток, що дозволяють вищі ліміти.

Часті Запитання

Які продукти працюють найкраще з фінансуванням BNPL?

BNPL виконує найкраще для дискреційних покупок $100-$2,000, де гнучкість платежів стимулює конверсію. Топ категорії: Мода та одяг (40% використання BNPL) - клієнти купують множинні товари або розкошують на преміум брендах. Електроніка (22%) - $200-$1,500 гаджети, ноутбуки, телефони відчуваються доступними за $50-$125/місяць. Дім та меблі (18%) - покупки $300-$3,000 розділені на керовні платежі. Краса та косметика (12%) - преміум набори догляду за шкірою, косметичні бандли. Неефективні категорії: Продукти та есенція (клієнтам потрібна негайна доступність, а не фінансування), ультранизька вартість (< $50 покупки не потребують планів оплати), сервіси (підписки працюють краще як рекурентні платежі проти BNPL). Золота середина: $150-$800 продукти - достатньо високі, що фінансування цінне, достатньо низькі для 4-платіжних планів. Вище $800: довгострокове фінансування (Affirm 6-36 місяців) краще ніж pay-in-4 моделі. Характеристики продукту: Дискреційні (хочуть проти потреби), видима якість (клієнти готові розтягувати бюджет для кращих товарів), гідний подарунку (свята стимулюють використання BNPL).

Скільки коштують сервіси BNPL мерчантам?

Мерчантські збори коливаються 2.9-15% залежно від провайдера, довжини плану та профілю ризику. Моделі Сплатіть у 4 (Afterpay, Klarna, PayPal): 3.29-6% транзакції. Без щомісячних зборів, стягуються лише за транзакцію. Довгострокове фінансування (Affirm, Klarna Financing): 2.9-15% - вищі відсотки для довших термінів (12-36 місяців) та ризикованіших категорій мерчантів. Apple Pay Later: $0 мерчантський збір (Apple субсидує для стимулювання прийняття Apple Pay). Знижки обсягу: Більші мерчанти (> $1M BNPL обсягу щорічно) домовляються нижчі ставки (можливе зниження на 1-2%). Порівняння: Кредитні картки: 2.9% + $0.30, BNPL премія: 0.4-12% над картками залежно від моделі. Приховані витрати: Інтеграція (мінімальна з Shopify додатками, $2,000-$10,000 для кастомних платформ), обслуговування клієнтів (обробка запитів, пов'язаних з BNPL), маркетинг (промо доступності BNPL). Обробка повернення - якщо високі показники повернень, BNPL збори на повернені товари з'їдають маржі (хоча відшкодування клієнтів обробляються провайдером). Загальна вартість зазвичай 3-8% обсягу транзакцій BNPL для більшості мерчантів.

Чи справді збільшує продажі пропонування BNPL?

Так - дані послідовно показують покращення конверсії на 10-30% та на 20-30% вищий AOV. Вплив конверсії: Магазини, що додають BNPL, бачать загальне збільшення конверсії на 10-15%, покращення на 25-35% для продуктів $200+ конкретно. Клієнти, які переглядають BNPL повідомлення, конвертують на 20% вище ніж ті, хто не бачить (Afterpay, 2024). Середня вартість замовлення: Користувачі BNPL витрачають на 20-30% більше ніж користувачі кредитних карток. "Сплатіть у 4" психологічний ефект - $200 відчуваються як $50, роблячи клієнтів комфортними купувати більше. Повторна покупка: Клієнти BNPL повертаються на 35-50% частіше - позитивний досвід + гнучкість платежів стимулюють лояльність. Відновлення покинутості кошика: BNPL повідомлення відновлює 8-12% покинутостей, таргетуючи ціночутливих покупців. Демографічна експансія: BNPL залучає молодших клієнтів (Gen Z, Міленіали), які уникають кредитних карток, розширюючи базу клієнтів. Сезонний вплив: Q4 (свята) бачить 3-5x обсяг транзакцій BNPL - гнучкість платежів дозволяє більше покупок подарунків. Варіація категорій: Електроніка бачить 35% підйом BNPL, мода 25%, продукти мінімальний (< 5%). Обережність: Результати вимагають правильного впровадження - повідомлення на сторінці продукту, оптимізація checkout, промо кампанії. Просто додавання BNPL без промо дає 5-8% проти 15-30% зі стратегічним розгортанням.

Чи є ризики пропонування BNPL як мерчанта?

Мінімальний фінансовий ризик для мерчантів, але існують операційні та стратегічні міркування. Фінансовий ризик: Майже нульовий - BNPL провайдери приймають кредитний ризик. Мерчант отримує повну оплату наперед незалежно від погашення клієнта. Лише ризик: обробка повернення/відшкодування, але застосовуються стандартні політики. Операційні виклики: Складність обслуговування клієнтів - запити про BNPL платежі, управління поверненнями з планами розстрочки, усунення неполадок інтеграції провайдера. Вимагає навчання персоналу. Повернення та відшкодування - якщо клієнт дефолт на BNPL, потім повертає товар, мерчант все ще відшкодовує BNPL провайдеру (не безпосередньо піддається клієнту). Однак високі показники повернень + BNPL збори стискають маржі. Стратегічні ризики: Тиск на маржу - збори BNPL 3-8% зменшують прибуток за транзакцію проти кредитних карток (2.9%). Повинні переконатися, що приріст конверсії/AOV перевищує витрати зборів. Позиціонування бренду - деякі люксові бренди уникають BNPL, побоюючись здешевлення сприйняття. Розгляньте імідж бренду. Залежність клієнтів - надмірна залежність від BNPL може створити ціночутливу базу клієнтів, що очікує, що фінансування завжди доступне. Регуляторна невизначеність - BNPL зіштовхується з зростаючою регуляцією (Великобританія розглядає як кредит, потенційні регуляції США). Майбутні структури зборів, вимоги можуть змінитися. Пом'якшення: Розрахуйте ROI перед запуском - тестуйте з зразком, вимірюйте вплив. Стратегічне використання BNPL - не позиціонуйте як відчай за продажі, оформляйте як зручність клієнта. Моніторте метрики - якщо користувачі BNPL мають вищі показники повернення або нижчий LTV, переглядайте. Для більшості мерчантів переваги далеко перевищують ризики при вдумливому впровадженні.

Чи повинен я пропонувати множинні BNPL провайдери чи лише один?

Пропонування 2-3 провайдерів максимізує покриття, але більше викликає зменшення віддачі та плутанину. Плюси одного провайдера: Простота - легше для клієнтів, чистіший checkout, вищий обсяг на провайдера (може домовлятися кращі ставки), нижча операційна складність. Мінуси: Обмежене схвалення - кожен провайдер має різні кредитні критерії. Один провайдер відхиляє 15-30% заявників, які могли б схвалитися деінде. Плюси мульти-провайдера: Вищі показники схвалення - пропонування Afterpay + Affirm захоплює 90%+ BNPL-готових клієнтів проти 70-85% з одним. Демографічне покриття - Afterpay для Gen Z, Affirm для Міленіалів, PayPal для старших покупців. Гнучкі терміни - короткострокові (Afterpay) + довгострокові (Affirm) задовольняють різні потреби. Мінуси: Плутанина клієнтів - "Який я обираю?" переповнює. Розділений обсяг зменшує переговорну силу. Збільшена вартість інтеграції/складність. Рекомендований підхід: Первинний провайдер (найвищий показник схвалення, найкраща відповідність бренду) + вторинний провайдер (різна сила - короткострокова проти довгострокова, різна демографія). Приклади комбінацій: Klarna + Affirm (короткострокова + довгострокова), Afterpay + PayPal Credit (Gen Z + існуючі користувачі PayPal), Apple Pay Later + Affirm (безкоштовна iOS опція + Android/довгострокова). Уникайте: 3+ провайдери в checkout - зменшення віддачі, плутаюче. Обмеження платформи: Деякі платформи (Shopify) роблять мульти-провайдера легким, інші (кастомні побудови) вимагають значної розробки. Тестова стратегія: Запустіть з одним провайдером, виміряйте показники схвалення/використання після 60 днів, додайте другий, якщо 20%+ заявників відхилено.

Пов'язані Статті

- Моделі Підписної Комерції: Будування Рекурентного Доходу - Поєднуйте BNPL з моделями підписки для доступного рекурентного доходу

- Як Утримати Клієнтів Після Закінчення Акції - Конвертуйте BNPL клієнтів першого разу в лояльних повторних клієнтів

- Гід по Voice Commerce & Розумних Асистентах - Дозвольте покупки BNPL, активовані голосом, через розумні динаміки

Висновок

Buy Now, Pay Later еволюціонував з платіжної новизни в очікування споживачів, з $160 мільярдами глобальних транзакцій у 2024 та 76% Gen Z/Міленіалів, що віддають перевагу магазинам, які пропонують розстрочки. Бізнес-кейс є переконливим: на 20-30% вищий AOV, покращення конверсії на 10-15%, та збільшення повторних покупок на 35-50% зазвичай компенсують мерчантські збори 3-8% через суттєві приріст доходу.

Стратегічне впровадження BNPL вимагає вдумливого вибору провайдера (максимум 2-3 - балансуйте показники схвалення з простотою), помітне повідомлення (сторінки продуктів, кошик, checkout, що відображає суми розстрочки), категорійний фокус (золота середина $100-$2,000, де фінансування стимулює конверсію), та промо посилення (святкові кампанії, email оголошення, реклама в соціальних медіа, що підкреслює гнучкість).

Починайте з одного провайдера, що відповідає вашій демографії (Afterpay для Gen Z моди, Affirm для електроніки/меблів, PayPal для існуючої бази користувачів), вимірюйте вплив протягом 60-90 днів (показник конверсії, AOV, повторна покупка), розрахуйте ROI, переконуючись, що підйом доходу перевищує збори, потім оптимізуйте повідомлення та розгляньте другого провайдера, якщо існують розриви схвалення. Для більшості бізнесів електронної комерції, що продають $100+ дискреційні продукти, BNPL доставляє вимірювані результати, що виправдовують складність інтеграції та збори.